위원회 칼럼

신탁, 100세 시대의 현명한 선택

2021-11-19

이계정(서울대학교 법학전문대학원 교수)

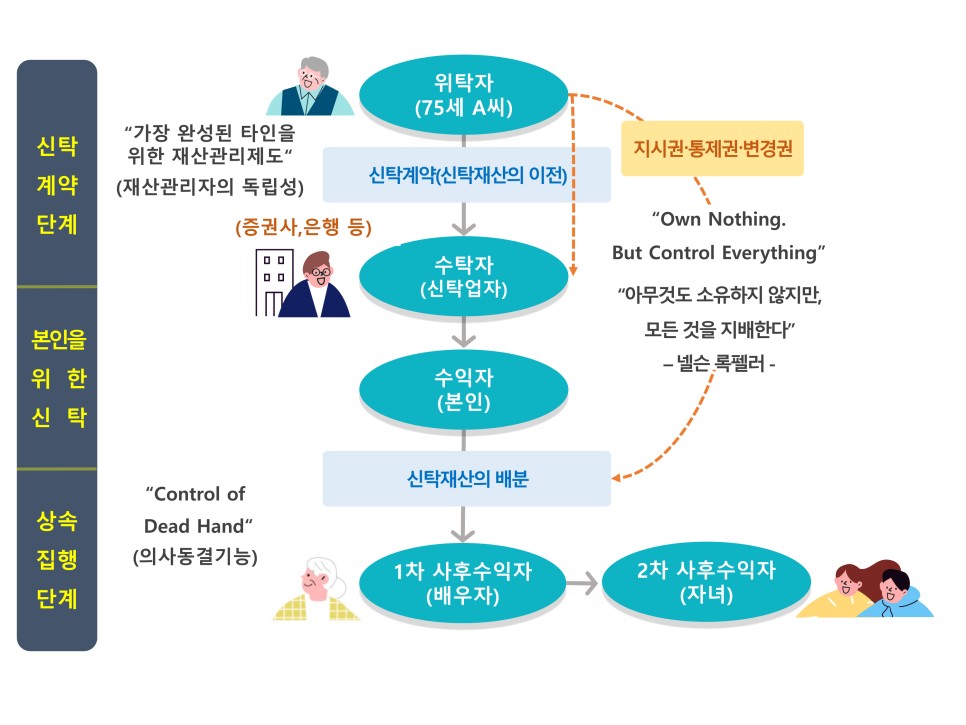

최근에 초기 치매 진단을 받은 75세 A씨에게는 고민이 있다. 더 치매가 심해지기 전에 자신의 재산에 대한 계획을 세우고 싶다. 5억 원 상당의 부동산이 있는데 부동산을 이용하여 자신의 생활비, 치료비에 쓰고 싶다. 혹시라도 쓰고 남는 부분이 있으면 배우자가 상속받았으면 하고, 배우자가 그 부분을 쓰고도 남으면 그때는 자녀가 상속받았으면 한다. 이처럼 A가 원하는 대로 부동산을 사용할 수 있을까? 현재 제도로 A의 고민을 해결할 수 있을까?

또 다른 80세 B씨에게도 고민이 있다. B는 아들 1명을 두고 있는데, 아들의 낭비벽이 심하여 B의 재산이 상속되면 흥청망청 소비할 가능성이 많다. B가 사망한 이후에 B의 재산이 한꺼번에 상속되지 않으면서 아들이 일정한 수준 이상의 생활을 계속하였으면 좋겠다. 이러한 B의 고민을 어떻게 해결해야 할까?

고령자의 재산에 대한 계획을 지속적으로 관철시킬 수 있는 제도가 바로 신탁이다. 신탁은 ‘위탁자가 수탁자에게 재산을 이전하고 수탁자는 수익자의 이익 또는 특정 목적을 위하여 재산을 관리하는 법률관계’를 의미한다. 고령자가 사후에 남은 재산을 배우자가 사용하도록 신탁을 설정하는 경우에 고령자가 위탁자, 배우자가 수익자가 된다. 신탁은 영미법이 남긴 최대의 공적(功績)으로 평가받는 제도로 영국에서 시작되어 미국이 이를 활발하게 이용하고 있다. 일본의 아라이 마코토(新井誠) 교수는 신탁은 "가장 완성된 타인을 위한 재산관리제도"라고 극찬하고 있다.

신탁이 이러한 극찬을 받는 이유는 다음과 같은 장점 때문이다.

첫째, 신탁을 설정하면 위탁자(고령자)에게 생긴 상황에 영향을 받지 않고 위탁자(고령자)의 뜻에 따라 재산관리가 이루어진다. 위 예에서 A가 생전에는 자신을 수익자로, 사후에는 1차 수익자를 배우자로, 2차 수익자를 자녀로 하는 신탁을 설정하는 경우에 A의 치매가 심해져 의사능력을 상실하여도 나아가 A가 사망하여도 A가 설계한 대로 재산관리가 이루어진다.

둘째, 신탁을 설정하면 위탁자(고령자)의 재산 상황에 영향을 받지 않고 신탁이 존속된다. 신탁은 효율적인 재산관리를 위하여 수탁자에게 재산을 이전하므로 위탁자(고령자)의 채권자는 신탁재산에 강제집행을 할 수 없게 된다. 위탁자(고령자)의 도산으로부터 신탁은 보호되므로 위탁자(고령자)가 신탁된 재산을 이용하여 안정적으로 생활을 영위할 수 있다.

셋째, 신탁은 신탁재산을 신탁의 목적에 맞게 다른 형태로 전환할 수 있는 ‘재산전환기능’을 가지고 있다. 위탁자(고령자)가 부동산을 신탁하는 경우에 부동산을 정기적으로 생활비를 받을 수 있는 수익권으로 변형할 수 있다. 최근에 신탁방식 주택연금이 도입되었는데, 주택을 수탁자인 주택금융공사에 이전하면 가입자는 안정적인 연금 수령이 가능하다. 이러한 신탁방식 주택연금은 바로 ‘재산전환기능’즉 부동산이라는 재산을 정기적인 연금의 형태로 전환하는 신탁의 장점을 활용한 것이다.

넷째, 중요한 신탁의 장점은 위탁자(고령자)의 요구를 반영하여 다양한 형태로 신탁을 설정할 수 있다는 ‘유연성(flexibility)’에 있다. 위탁자(고령자)가 생전에는 자신을 수익자로, 사후에는 1차 수익자를 배우자로, 2차 수익자를 자녀로 하는 수익자연속신탁은 유언에 의한 재산상속으로는 불가능한데, 바로 신탁의 유연성의 발현이다. 또한 본인의 사망 후에도 자녀가 수탁자의 재량에 따라 일정한 생활비를 지급받게 하는 ‘재량신탁(discretionary trust)’을 활용할 수 있다. 위 예에서 B가 재량신탁을 설정하지 않으면 B의 재산은 아들에게 한꺼번에 상속되어 아들이 단기간에 소비할 가능성이 많다. 그러나 재량신탁을 설정하면 아들은 수탁자로부터 생활에 필요한 일정 규모의 돈만을 지속적으로 수령하게 되므로 B의 뜻대로 장기간 안정적인 삶을 영위할 수 있다.

고령자는 안정적인 재산관리와 자신의 의사를 존중한 상속, 지속적 인간다운 삶의 보장을 최우선적으로 원하고 있다. ©클립아트코리아

주지하다시피 급속한 고령화로 인하여 우리나라는 2017년 65세 이상 노인 인구가 전체 인구의 14%를 넘어선 고령사회에 진입하였고, 65세 이상 노인 인구가 2025년에는 전체 인구의 20%를, 2067년에는 전체 인구의 46.5%를 차지할 것으로 예상되고 있다. 고령자의 니즈를 분석한 결과에 따르면 고령자는 안정적인 재산관리, 자신의 의사를 존중한 상속, 지속적인 인간다운 삶의 보장을 최우선적으로 원하는 것으로 밝혀졌다. 앞서 본 신탁의 장점을 최대한 활용하게 되면 이러한 고령자의 니즈를 충족할 수 있다.

싱가포르의 경우 고령자의 복지를 위한 특별수요신탁이 적절하게 활용되고 있다. 싱가포르 특별수요신탁의 수탁자는 특별수요신탁회사(SNTC, Special Needs Trust Company)로 싱가포르 사회가족부의 지원을 받아 설립된 비영리법인이다. 고령자(위탁자)가 일정한 금전을 돌봄 케어(health care)를 위해 비영리법인인 수탁기관에 신탁하는 것을 골자로 한다. 이러한 싱가포르 특별수요신탁이 일반 신탁에 비하여 주목을 받는 이유는 신탁보수의 90~100%는 사회가족부의 보조를 받으므로 신탁보수가 매우 저렴하다는 점, 신탁금전 원본이 정부에 의하여 보장된다는 점, 5,000 싱가포르 달러(≒4,270,750원)만 있으면 특별수요신탁을 설정할 수 있어서 신탁에 대한 접근이 용이하다는 점이다. 고령자가 은퇴 이후에 별다른 수입원이 없음에도 인간다운 삶을 영위하기 위해서는 이러한 신탁이 중요한 역할을 할 수 있다.

기대여명이 증가함에 따라 고령자가 자녀로부터 장기간 부양을 받기 어려우므로 특별수요신탁의 필요성을 긍정적으로 검토할 수 있다.

고령사회에 당면한 여러 문제를 적절하게 대처하기 위해서는 신탁을 적극 활용하는 사고가 우리 사회 전반에 필요하다. 이번 4차 저출산 고령사회 기본계획에 ‘고령친화 금융 환경 구축을 통한 안정적 노후생활 지원’을 위해 신탁의 역할 활성화 과제를 제시한 것은 무척이나 고무적이다. 향후 신탁이 ‘고령자의 인간다운 삶의 보장’이라는 공익을 위해 널리 활용되는 일도 멀지 않았다.